YouTubeはじめました。

こんばんは、ユウです。

たまにしか更新しませんが、読んでいただいてありがとうございます。

実はコロナ禍なってから動画を取ってみようと思い立ちまして、YouTubeチャンネルを初めて開設しました。

https://youtube.com/channel/UC7hy6wCYTGkQ6EAt20Cw5EA

今後は色んなテーマやジャンルの動画を考えているので、ご登録いただけたら幸いです。ご意見等もお待ちしてます。

2020.12.29

日本のGDP成長率

こんにちは、ユウです。

今日は日本のGDPに関してお話をしたいと思います。GDPとは、Gross Domestic Product,日本語に直すと、「国内総生産」になります。

字面からだいたいイメージできると思いますが、「国内で生み出された”付加価値"の合計額になります。

例えばパンを作る過程を想像してみましょう。仮に1つ200円のパンがあるとしてそれができるまでの工程を書くと、

①農家Aが小麦を作る(コスト50円)→②業者Bが小麦を買い(Aから100円で買う)、小麦粉を作る。③ベーカリーCが小麦粉を買い、パンを作って販売する。(Bから150円で買い200円で売る)

それぞれの主体がつけた価値を書くと、

①農家Aは0から50の価値の小麦を作った。 (付加価値50円)

②業者Bは50の価値の小麦から100の価値の小麦粉を作った。(付加価値は100−50=50円)

③ベーカリーCは100の価値の小麦粉から150の価値のパンを作って売った。(付加価値は150ー100=50円)

つまり、この3人が1単位の労働で生み出した付加価値は150円になります。

世の中には、無数の製造業、サービス業があり、これらの全ての付加価値が所謂GDPとして発表されているものになります。

※ただし、私たちが普段している労働の中でもGDPにカウントされないものがあります!! (例えば、「自宅での家事労働」や「株や不動産で得たキャピタルゲイン」などです。)

経済のニュースになると、必ずと言っていいほどこのGDPという言葉が出てきます。

それは、一国の経済の規模や成長を測る上で最も代表的な指標だからです。

それでは、日本のGDPはどうなっているのでしょうか。

結論から言うと、現在の日本のGDPは世界第3位で、一国の規模としてはかなり立派な規模です。

世界に200以上の国や地域がある中で、3位!!!

オリンピックならメダル圏内にいるわけです。

しかしなぜ、こんなにも暗い雰囲気が流れているのでしょうか。

それは、、

「一人当たりのGDPがこの30年間近く、ほとんど成長しておらず、また今後の成長も見込めないからです。」

どういうことかと言うと、GDPはあくまでも「国内総生産」なので、「人口が多い国」が高くなりやすい傾向があります。

3人の働き手がいる家族Aより、10人の働き手がいる家族Bの方が、家族全体の所得は高くなりますよね?

でも仮に2つの家族が同じ所得だとした場合、当然1人あたりが使える金額が多い家族Aの方が一人一人に関していえば満足度が高い生活が送れます。

これと同じことが国でも起こっています。

これを見ると、日本は唯一と言っていいほど先進国の中で成長ができていない国なのです。

アメリカを見ると20年で180%近く成長しました。

「ジャパンアズナンバーワン」と言われた遠い遠い昔の話です。

最近の金融情勢について思うこと

こんにちは、ユウです。

今日は最近の金融情勢について私が思うことをお伝えしたいと思います。

新型コロナウイルスの拡大が一向におさまる気配がありません。

しかし、最近のダウ平均株価、日経平均株価がそれぞれ史上最高値、バブル以降最高値を更新するなど、株式市場は予想外に好況です。

加えて、アメリカ大統領選挙において増税派のバイデンが勝利しましたが、結果に関係なくダウ平均は3万ドルを突破しました。

この理由は単純で、「買う勢力」が強かったからです。

通常の論理では、増税が施行されたら企業業績は落ち込むので株価は下がります。

しかし、結局株を買う人が多ければ株価は上がってきます。

日本の株式市場は、「売買の7割」が外国人投資家(特に欧米の)が行なっていると言われています。

欧米は、日本人と比較しても遥かに投資家の規模や人数が多いです。

様々な思惑が日々の市場を形作っています。株価が上がる→投資家が儲かる→さらに株を買う→さらに上がっていくというスパイラルが起きていると見られます。

しかし、上がり続けていくことはあり得ません!!

特に、日本のように「GDP成長率は先進国中最低レベル」「少子高齢化の加速とそれに伴う財政赤字の拡大」というダブルパンチに見舞われているこの国において、ファンダメンタル的に景気が拡大していくことは考えられません。

短期的には、アメリカの株高の影響によって好況が続くかもしれません。

しかし、長期的には低迷するのではないでしょうか。

このブログを見ていただいている方には、「株価が必ずしも実態を映しているのでは無く、時に厚化粧をしている」ということを覚えておいていただきたいと思います。

どんな株価も「最終的にはファンダメンタルの影響を避けられない」です。

2020.12.4

2020.10.2

昨日は朝からビックリするニュースが飛び込んできました。

東京証券取引所のシステム障害で、1日の取引が中断されました。

これは、かなりやばいというか厄介な問題なんです。

株式の取引ができないのはもちろん問題なのですが、問題はそれだけはありません。

これだけ情報技術が発達した社会だと、株式だけではなくそれに付随する投資信託、先物取引、オプション取引等、数限りない金融商品に影響を及ぼすのです。

例えば投資信託で言えば、最近では「バランス型ファンド」と呼ばれる商品が非常に売れています。これは、分かりやすく言うと、「金融商品の幕の内弁当」です。

つまり、一つの投資信託の中に「国内株式」「海外株式」「国債」「コモディティ(金などの現物商品)」が含まれています。

それらの「個別の価格の変化」が毎日の「投資信託の価格の変化」に影響を及ぼします。

例えば昨日、「田中さん」が、日本の株式と米国の株式が50%ずつで構成される投資信託Aに対して「買いの注文」を出した(今日の価格で約定する)場合、

①明日の日経平均は下がるだろう という予想

②明日のダウ平均も下がるだろう という予想

③だから明日の投資信託Aは、安くなるはずだ!!

という理由から購入したとします。

通常であれば「日本の株式」は、日本時間の朝9時から夕方3時までは証券取引所で取引が行われ、その結果その日の「日経平均」が決まります。

その後、日本時間の22:30からアメリカの株式市場が開きます。

その価格の動きがさらに投資信託Aの価格に影響を及ぼすため、本来であれば①の予想をしていた人は、日経平均の価格が全く動かないという事態に直面することで投資計画に大きな狂いが生じてしまうのです。

さらに最近では、複雑な金融商品が増え、日経平均に連動するような商品も出てきています。

それは日本だけではなく、世界中の金融商品と複雑に絡み合っているため、たった1日市場が動かないというだけでも、とてつもない影響が出るのです。

今日から通常どおり取引が再開されましたが、金融庁が「報告徴求命令」を出すなど、問題究明にはしばらく時間がかかりそうです。(2020.10.2)

地銀の現状2

こんばんは、ユウです。前回に引き続き地銀の現状についてお話ししたいと思います。

前回は銀行のビジネスモデルが変わってきたという話をしました。

それでは、なぜ日本ではこれほど銀行が栄えたのでしょうか?

それにはまず、「金融」の種類について知る必要があります。

金融のタイプには大きく分けて

①直接金融

と

②間接金融

の2つがあります。

金融というのは、字の通り「お金の融通」です。つまり、お金が余っている所からお金を必要としている相手へ融通をすることです。

①直接金融に関してですが、これはアメリカにおいて主流のシステムです。

どういうシステムかというと、企業が資金を調達する際に、銀行を通じて融資ではなく出資者から直接調達するシステムのことです。分かりやすいのは株式市場を通じた出資です。出資者(投資家)は自分でリスクを取り、出資した企業が成長して利益を出せば、株式の値上がりによるキャピタルゲインや配当によるインカムゲインを手に入れられます。

反面もし出資した先の会社が倒産してしまった場合、

出資したお金は0になります😱

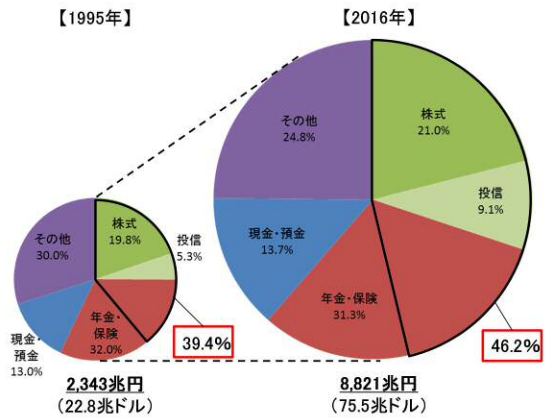

有名な話ですが、アメリカにおいて個人の資産のポートフォリオはこんな感じになっています。

実に半分近くがリスク資産に回されています。このシステムはアメリカの経済の成長に着実に貢献しました。 加えて、個人資産に関してもこの20年で3.3倍になりました。

一方、日本型の間接金融のシステムです。

これはとても身近なものです。簡単にいうと、企業が資金を調達する時に銀行の融資を通じて行うものです。ではその銀行の資金はどこから来ているものなのかといえばもちろん私たちが預けた預金です。

日本が最も経済成長を成し遂げた高度経済成長期。この時代にこのシステムは大きな貢献をしました。当時の日本人は国内全体が右肩上がりの時代で、金利も数%ついていました。そのため、稼いだ給料はどんどん銀行に預けられ、そのお金はどんどん貸し出しに回されてさらに発展するという好循環がありました。そのため、当時働いてきた方の中には未だに預金信仰を持っている方が多いのが現状です。

地銀の現状

こんばんは、ユウです。最近忙しくて、ずっと更新できてなかったです。

今日は地銀についた語りたいとも思います。

結論から申し上げると、なかなか大変な業界です。

皆さんも普段見るニュースや新聞、雑誌でご覧になっているかと思いますが、マイナス金利政策の影響で、それまでのビジネスモデルが一変しました。

それまでの銀行というのは、いろんな個人のお客さん(それこそタンス預金をしているようなおじいちゃん、おばあちゃんのような人)からたくさん預金を集めていました。じゃあなぜ、そんなに預金を集めていたのかというと、集めたお金はその後国債の購入等を通じて中央銀行に預けれます。

国債は、国が発行する債券であり、一定期間預けると利息がもらえます。なので、預ける金額が大きければそれだけ利ざやを稼げたのです。

しかし、

政府が導入したマイナス金利政策はビジネスモデルを一変させました。

それまで付いていた利息が0になったのです。預けていても全く変わらないのであれば誰も預けませんよね?

そこで、それまで証券会社の事業領域だった、個人向け資産運用の分野に手を広げます。これは、それまで預金として眠っていた資金を資産運用に向けてもらうことによってその手数料で利ざやを稼ごうというものです。当然、顧客側にとっては、預金では取られない手数料がかかるわけですから、ハードルは高くなります。

しかも、現役で働いている人は平日の日中には家にいません笑 当然、銀行側が提案する相手には、時間があるオーナー社長や、会社を退職して家でゆっくりしている方が対象になってきます。

資産運用に関して、それまで自身で株式投資をしてきた方など金融リテラシーが高い方は、恐らく銀行が提供している金融商品には手を出しません笑 まず相手にされないです。

なぜなら、今や金融商品はスマホで数タップすれば買えるからです。わざわざ、名前書いて住所書いて印鑑押してみたいな面倒臭い手続きをしなくても秒で売り買いできます。(しかも手数料も圧倒的に安い!!)

去年話題になったかんぽ生命の問題も、いまの金融業界の現状を示唆しています。

要するに、金融リテラシーの低い(商品に関する知識が乏しい)方に対して、なんとなーく良さそうな部分を強調して契約しちゃったという問題だったのです。。